Какие налоги заплатите при сдаче недвижимости в аренду, что включить в расходы, а что вам больше всего оправдается. Статья ориентирована на налогообложение физических лиц.

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Физические лица платят налог на доход с аренды в размере 15% с суммы дохода после вычета из нее расходов.

ДОХОДЫ

Доходом будет сумма аренды, полученная от арендатора. Сумма за оплату коммунальных услуг в нее не входит.

РАСХОДЫ

Как арендодатель можете вычесть из доходов все суммы, которые были израсходованы для достижения, закрепления и сохранения дохода.

Вы можете использовать паушальные расходы, которые составляют 30% от суммы доходов от аренды, но не более 600.000 крон.

Если же решите вычитать реальные расходы, то к самым обычным относятся, например:

– амортизация недвижимости;

– расходы на ипотеку;

– ремонт и обслуживание недвижимости;

– обустройство недвижимости (например, мебель, техника и т.д.);

– вознаграждение риэлтору;

– страхование недвижимости;

– налог на недвижимость;

– паушальные суммы транспортных расходов, связанные с арендой в соответствии с § 24, п. 2 zt Закона о налоге на доходы, если автомобиль находится в вашей личной собственности;

– другие расходы, связанные с арендой недвижимости.

Например, амортизация или проценты по ипотеке могут составлять значительную часть расходов, но для их учета понадобилось бы много времени.

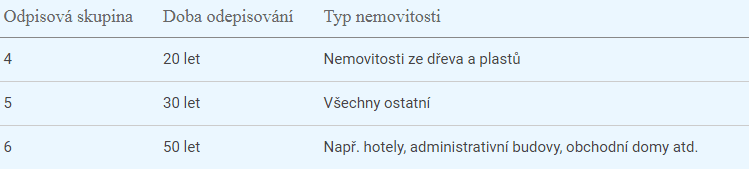

АМОРТИЗАЦИЯ НЕДВИЖИМОГО ИМУЩЕСТВА

Недвижимость относится к § 30, п. 2 zt Закона о налоге на доходы к 4, 5 или 6 амортизационной группе.

Детальное распределение всех типов недвижимости между амортизационными группами найдете в Приложении 1 Закона о налоге на доходе.

Внимание! Земельные участки амортизации не подлежат. К примеру, если вы купили квартиру, необходимо при расчете амортизации вычесть стоимость участка, который вы купили вместе с квартирой. Типичный пример – долевое совладение участком, на котором построен дом.

ЛИНЕЙНАЯ ИЛИ УСКОРЕННАЯ АМОРТИЗАЦИЯ

Закон о налоге на доходы предоставляет вам возможность выбора между двумя типами амортизации. Равномерное (линейное) списание в соответствии с § 31 Закона о налоге на доходы или ускоренное в соответствии с § 32 Закона о налоге на доходы. Это решать только вам, какой типа выбрать. Амортизацию рассчитать просто с помощью амортизационного калькулятора и выбрать тот, который вам больше подходит. Однако, как только сделаете выбор, должны будете придерживаться уже только этого способа расчета.

АРЕНДА В СООТВЕТСТВИИ С § 7 ИЛИ § 9 ЗАКОНА О НАЛОГЕ НА ДОХОДЫ

При предоставлении в аренду недвижимости необходимо также различать, если доход от аренды получен в рамках предпринимательской деятельности в соответствии с § 7 Закона о налоге на доходы либо в соответствии с § 9 Закона о налоге на доходы. В зависимости от этого принципиально отличается и способ расчета налога.

Доходы в соответствии с § 7 Закона о налоге на доходы

Если, к примеру, вы сдаете свою квартиру в форме краткосрочной аренды или предлагаете комнаты в своем частном отеле, то речь идет о предпринимательской деятельности и доходы декларируете, как доходы частного предпринимателя (OSVČ) в соответствии с § 7 Закона о налоге на доходы.

При признании таких доходов так же необходимо уплатить социальное и медицинское страхование.

Доходы в соответствии с § 7 Закона о налоге на доходы

В соответствии с § 9 Закона о налоге на доходы признаете доход от аренды недвижимости, который получен не от предпринимательской деятельности, или же от сдачи в аренду недвижимости, которую не включили в имущество в целях налога на прибыль.

При признании таких доходов социальное и медицинское страхование не платятся.

РАСХОДЫ РЕАЛЬНЫЕ И ПАУШАЛЬНЫЕ

Как плательщик налога на доходы, можете выбрать, если будете применять паушальные расходы или реальные. Правильный выбор может существенно повлиять на величину налога.

Паушальные расходы

Выгодой паушальных расходов является их простота. Нет необходимости вести учет реальных расходов, а поэтому зачастую арендодатели выбирают именно этот вариант. Минусом этого варианта часто бывает более высокая сумма налога к уплате.

Паушальные расходы составляют 30% от суммы доходов от аренды, но не более 600.000 крон, так же как и у доходов, признаваемых в соответствии с § 7 Закона о налоге на доходы, так и в соответствии с § 9 Закона о налоге на доходы.

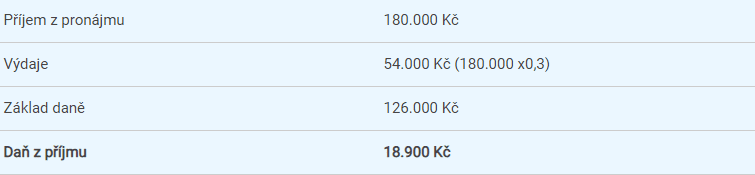

ПРИМЕР

Пан Кулишек сдает в аренду квартиру за 15.000 крон в месяц + коммунальные платежи. Годовой доход составляет 180.000 крон. Пан Кулишек применяет паушальные расходы в размере 30% и декларирует в соответствии с § 9 Закона о налоге на доходы.

Его налоговые обязательства составляют:

Для упрощения в расчете не приводятся остальные параметры, например, скидка на налогоплательщика, его жену, бонус на детей и т.д.

Реальные расходы

Если решите применять реальные расходы, то должны будете вести их учет. Который более трудоемкий, чем применение паушального способа расчета. Однако, в большинстве случаев это может оказаться для вас финансово более выгодным вариантом.

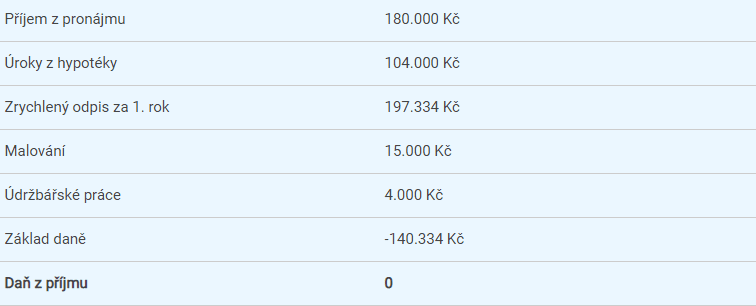

ПРИМЕР

Пан Кулишек решил применять реальные расходы. Квартиру купил в ипотеку, поэтому включил в расходы сумму процентов по ипотеке, амортизацию и другие расходы, которые были связаны со сдачей в аренду.

Квартира была куплена в 2021 г. за 6.000.000 крон. Ипотеку взял в сумме 4.000.000 крон с процентной ставкой 3%.

Так же он выбрал ускоренную амортизацию. В соответствии с § 30 Закона о налоге на доходы его квартира относится к пятой амортизационной группе со сроком списания 30 лет.

В целях амортизации он должен был вычесть из общей стоимости покупки квартиры стоимость земельного участка. Т.к. стоимость земельного участка не была отдельно обозначена в цене покупки, то для определения данной суммы он пригласил оценщика недвижимости. Оценщиком квартира без учета стоимости земельного участка была оценена в 5.920.000 крон. Именно эту сумма и необходимо брать для расчета амортизационного плана. Ускоренная амортизация в первый год составила 197.334 крон.

В этом случае для пана Кулишка будет более выгодно применять реальные расходы. И даже если бы не купил квартиру в ипотеку и не учитывал при этом никакие мелкие расходы. Уже только применением ускоренной амортизации в первые годы сдачи в аренду выгодой было бы нулевое налогообложение. Но и на этом плюсы для него не заканчиваются. Пан Кулишек может на эту сумму снизить налогооблагаемую базу, что так же выгодно, если у него имеются доходы от предпринимательской деятельности.