Иногда бывает нелегко принять решение – купить недвижимость или же ее арендовать. Причем, неправильное решение может вам усложнить жизнь на много лет вперед.

Предлагаю вместе сравнить покупку недвижимости в ипотеку и аренду жилья.

Предполагается, что оба варианта для вас финансово допустимы, т.е. у вас имеются сбережения минимально необходимые для получения ипотечного кредита (в идеале хотя бы 20%), а так же выполняются остальные условия, необходимые для получения ипотеки.

1. Сравнение суммы ежемесячных расходов

Сравним ежемесячные расходы для обоих вариантов на следующем примере. Цифры гипотетические, можете сделать аналогичный расчет для своей конкретной ситуации.

Имеется 2 возможности как удовлетворить свои жилищные потребности:

a) арендовать квартиру с ежемесячной суммой аренды 19.000 крон + коммунальные платежи

b) купить квартиру за 5.000.000 крон в ипотеку. В наличии есть сбережения в сумме 1.500.000 крон, т.е. 30%. Срок выплаты ипотеки будет 30 лет, процентная ставка по ипотеке 6%.

АРЕНДА КВАРТИРЫ

Ежемесячным расходом будет сумма 19.000 крон. Сумма коммунальных платежей не будем брать во внимание, т.к. она будет одинаковой для обоих вариантов.

ПОКУПКА КВАРТИРЫ

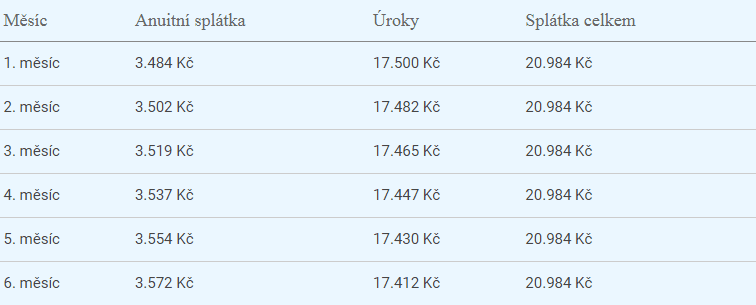

Во втором случае сумма ежемесячных расходов составит 20.984 кроны.

ВОПРОС: В каком случае сумма расходов будет выше?

А. в первом случае

В. во втором случае

С. невозможно ответить, т.к. неизвестны условия расчета ежемесячной суммы взноса по ипотеке.

Правильный ответ: С.

Большинство людей выбирает вариант А, что является показателем недостаточной финансовой грамотности. Ниже объясню почему.

Чтобы выбрать правильный вариант, прежде всего, необходимо выяснить, из чего складывается ежемесячный платеж по ипотеке. А он состоит из двух частей: основного долга и процентов, начисленных банком за пользование кредитом.

Ежемесячный платеж с разложением на основной долг и проценты вы можете самостоятельно рассчитать в телефоне. Для этого необходимо установить приложение для расчета суммы ипотеки. Например, есть приложение (для Android) Karl´s Mortgage Calculator, которое отлично подходит для финансового планирования и для расчета ипотечных платежей, которые отображает в том числе в виде графиков в заданном промежутке времени. Это приложение с интерфейсом на английском языке, но не расстраивайтесь, даже если вы не знаете английского, вы легко сориентируетесь, т.к. для нас важны в первую очередь числа. А также достаточно знать, что: Property value =цена недвижимости, Down payment =первоначальный взнос, Principal =сумма основного долга или остаточная стоимость кредита, Interest =процент.

Расчет ежемесячного платежа для нашего примера будет следующий:

Ваш ежемесячный расход по ипотеке будет 20.984 крон, но расход складывается по большей части из суммы процентов. В первом месяце это сумма 17.500 крон, во втором 17.482 кроны. Каждый последующий месяц сумма процентов будет снижаться, а сумма основного долго увеличиваться.

РАЗНИЦА МЕЖДУ ЗАТРАТАМИ И РАСХОДАМИ

К основам финансовой грамотности относится и способность различать расходы и затраты.

Расходы это сумма, которую вы физически заплатите. В денежных потоках (часто называемых cash flow) это уменьшение ваших денег (т.е. убыток).

Расходы могут, но не обязаны быть затратами.

Затраты это ваше потребление, т.е. сумма, которую вы заплатили за какой-то продукт или услугу. В случае с ипотекой это предоставление денежных средств, за что вы и платите банку проценты.

Затраты могут, но не обязаны быть расходами.

Объясню на примерах.

Заплаченная сумма за аренду квартиры

Является и вашими расходами, и затратами. Деньги вы заплатили (их уже не увидите) но вы этим и пользуетесь.

Заплаченная сумма процентов по ипотеке

Это одновременно ваши расходы и затраты. Деньги заплачены и вы их больше не увидите.

Сумма основного долга по ипотеке

Хотя это и расходы, но это не затраты. Во время уплаты этой суммы, вы не теряете деньги. Каждой суммой выплаты вы уменьшаете сумму долга за свою недвижимость, т.е. на эту же сумму увеличивается ценность вашего имущества. Это как накопительный вклад. Когда каждый месяц вы откладываете 1.000 крон, это ваши расходы, но не затраты, т.к. вы не теряете эти деньги, они у вас остаются, но на счету.

В нашем случае мы сравниваем только затраты. На аренду это 19.000 крон, в то время как на покупку недвижимости затраты составляют 17.500 крон. Поэтому покупка недвижимости будет более выгодным вариантом, чем аренда.

Кроме того, с каждым последующим ежемесячным платежом сумма процентов снижается и увеличивается сумма основного долга. В случае с арендой затраты со временем будут только увеличиваться за счет повышения арендных платежей. Соответственно, выгода от покупки квартиры по сравнению с арендой, со временем становится больше.

Аренда недвижимости будет для вас выгодна в том случае, когда затраты на проценты по ипотеке выше, чем сумма арендной платы. Возможно, вы скажете, что в нашем случае граница 19.000 крон. Нет. Границей будет сумма 20.875 крон или даже сумма 21.640 крон. Ниже будет объяснение почему.

АМОРТИЗАЦИЯ АРЕНДОВАННОЙ НЕДВИЖИМОСТИ

Это пример затрат, которые не являются расходами. Деньги за амортизацию вы не платите, но для вас это будет как затраты при расчете суммы налога на прибыль с недвижимости, сдаваемой в аренду. Привожу только для наглядности. В данной статье амортизация никакой роли не играет.

Если же вы заинтересованы в результате, то должны были бы также оценить, если ваши начальные инвестиции в сумме 1,5 млн крон направить как инвестиции в недвижимость или же, например, в акции, предпринимательство и т.д. Это решение принимать только вам самостоятельно.

2. Налоговый вычет в сумме процентов по ипотеке

Стоимость аренды недвижимости налог не уменьшит.

Если вы покупаете недвижимость для обеспечения своих личных потребностей, то проценты по ипотеке будут снижать вам базу по налогу на доходы. Максимально возможная сумма процентов для вычета составляет 150.000 крон для недвижимости, приобретенной после 1.1.2021 г. Для недвижимости, приобретенной до этой даты, максимальный вычет составляет 300.000 крон. В нашем случае сумма процентов за год составляет 208.830 крон. При подоходном налоге 15% годовая экономия на налогах составит 22.500 крон для недвижимости, приобретенной после 1.1.2021. У недвижимости, приобретенной до 1.1.2021 г. экономия за год составит 31.324 крон.

Однако, если знаете, что хотите жить в каком-то городе, где ваши партнер, семья, друзья, работа и вы в этом месте счастливы, то лучшим выходом будет покупка там недвижимости.

Конечно же, жизнь может внести какие-то неожиданные изменения. Развод с партнером или смерть могут изменить планы. Но то, что вы возьмете ипотеку на 30 лет, не означает, что эту недвижимость нельзя продать в случае необходимости. Можете продать когда вам захочется. А так как цены в долгосрочной перспективе растут (кратковременно могут и снижаться!), то вы на продаже еще и заработаете.

3. Ощущение дома

В случае аренды вы живете в чужой недвижимости. Захотите ли сделать ремонт в соответствии со своими предпочтениями, чтобы чувствовать себя как дома, должны будете предварительно получить согласие владельца. Т.е. не получится демонтировать кухню и поставить туда новую без ведома хозяина квартиры. Только мелкий ремонт и обслуживание квартиры не требуют предварительного согласия. Однако, в пользу аренды есть один положительный момент – нет столько хлопот с текущим ремонтом жилья, как в собственной квартире. Если вам в квартире уже не нравится и хозяин не хочет сделать ремонт за свой счет, то можете переехать в другую квартиру, которая вам нравится больше и вам не надо решать вопрос стотысячных вложений в ремонт.

Ощущению дома не помогает и тот факт, что арендодатель может вам не продлить договор аренды или же каждый год будет вам повышать арендную плату.

Если же вы живете в собственной квартире, то подобные беспокойства исключены. Правда, у вас могут увеличиться расходы на ипотечные платежи после окончания срока фиксации или может возникнуть необходимость дорогостоящего ремонта. Однако, в большинстве случаев это ожидаемые финансовые расходы, которые можно своевременно запланировать и накопить.

4. Флексибильность

Аренда предлагает вам больше независимости от изменяющихся обстоятельств. Если не знаете, будете ли в текущем месяце жить в этом же городе или районе или если будете там же работать, то лучше выбрать вариант с арендой квартиры. Будет проще сменить место жительства или площадь квартиры.

Точно так же, вариант с арендой будет более правильным, если у вас новый партнер, и вы еще не знаете, если будете жить вместе или же нет.

Во всех этих случаях аренда квартиры будет более разумным выбором, чем покупка.

5. Увеличение стоимости финансовых средств

В долгосрочной перспективе цены недвижимости и аренды растут. Основанием являются рост уровня жизни, растущая инфляция и рост населения.

Конечно же, этот сценарий работает, если страна привлекательна для инвестиций. Это означает, что выполнены определенные условия, например, страна свободная, безопасная, стабильная в правовом, политическом и экономическом аспектах, и т.д. В обратном случае, цены недвижимости, как и цены аренды, могут снижаться.

Если вы верите в растущую активность нашей страны, то можете рассчитывать на то, что цены недвижимости и цены на аренду в долгосрочной перспективе будут расти.

В таком случае деньги увеличат свою ценность посредством покупки недвижимости.

Если же решите жить в съемной квартире и накопленные деньги положите на срочный вклад или сберегательный счет, то в долгосрочной перспективе получите в виде процентов меньше, чем сколько бы вы получили благодаря долгосрочному приросту цены недвижимости.

Если воспринимать покупку недвижимости как инвестицию, а выплату ипотеки как форму вклада для обеспечения себя в старости, то покупка недвижимости очевидно будет более правильным выбором, чем аренда.

Жить в арендованной квартире имеет смысл только в случае, если у вас есть возможность увеличить ценность накоплений в виде других инвестиций или в предпринимательстве больше, чем увеличение рыночной стоимости недвижимости.

6. Защита от инфляции

Владение недвижимостью с точки зрения долгосрочной перспективы, как правило, является лучшей защитой от инфляции, чем средства на счете в банке.

Аренда жилья не предоставляет вам никакой защиты от инфляции. Если вы выбираете снимать жилье в аренду, то должны будете решить, как свои сбережения уберечь от инфляции.

Более того, инфляция оказывает влияние не только на сбережения, но и на долги. Если у вас есть ипотека, инфляция со временем вам ее снизит реально (не номинально). Месячный платеж с течением времени становится более сносным.

Однако, опасность представляет рост ежемесячных платежей в период, когда Чешский народный банк в борьбе с высокой инфляцией повышает процентные ставки. Защитой против этого является только финансовая подушка, позволяющая выплачивать ипотеку в последующие 6-12 месяцев не из последних средств.

Но те, кто уже выплачивает ипотеку, а срок фиксации еще далеко, тот может в настоящее время быть спокоен, потому что получит максимум выгоды от инфляции.

7. Освобождение от налога на прибыль

Если вы купите недвижимость и продадите ее потом с прибылью, то можете быть освобождены от уплаты налога на прибыль.

Если же решите жить в арендованном жилье и накопленные средства будете держать на сберегательном счете или срочном вкладе, то заплатите налог на прибыль в размер 15%.

8. Затратные ножницы

Затратные ножницы в нашем случае означают, что одной группе людей затраты на время вырастут, а другой в то же время снизятся (ножницы открываются).

У собственников наоборот расходы на время снизятся. Как было выше показано в таблице расчета ежемесячных платежей. С каждым последующим платежом меняется и расчет последующих выплат. Сумма процентов уменьшается, сумма выплат основного долга растет (это расход, не затраты).

Для собственников недвижимости под воздействием инфляции снижаются номинальные затраты, но еще больше снижаются затраты реальные.

Само собой этот сценарий предполагает, что уровень жизни в Чехии в долговременной перспективе вырастет. В ситуации, когда цены на недвижимость падают, падают и цены аренды, и затратные ножницы играют на руку арендаторам.

Какой сценарий более правдоподобен? Оставлю это вам для размышлений. Я верю в сценарий растущего уровня жизни.

Пример из-за границы

В Чехии нет такой длительной истории ипотечного кредитования, поэтому предлагаю заграничный пример.

В 1999 г приятель моей семьи из Йонкерс (пригород Нью-Йорка) сказал мне, что выплачивает ипотеку за дом, который купил в 1975 г. Я поинтересовался, сколько он платит в месяц. Тот ответил, что 300 долларов. На это я ответил: «Это очень приемлемая сумма при твоей зарплате в 5000 долларов, не так ли?»

В ответ я услышал одну вещь, которая позже изменила мое отношение к ипотекам в лучшую сторону.

Сказал: «Сейчас, да, это отлично, но раньше было очень трудно. В 1975 г. я получал в месяц 400 долларов, жена 200 долларов. Я работал сверхурочно, жена работала, находясь в декретном отпуске с двумя детьми, чтобы у нас хватало средств на ипотеку. Тяжелее всего было в первые 5 лет, но с постепенным ростом зарплаты, выплаты по ипотеке становились более сносными.»

С другой стороны, аренда в этом городе в 1999 г. стоила несколько тысяч долларов в месяц. Вспоминаю, как однажды был в гостях у друга, который жил тогда в квартире (гарсонке) площадью около 20 кв.м и за которую платил арендную плату 1.000 долларов/мес.

9. Финансовый рычаг

Финансовый рычаг это один из самых сильных аргументов, который играет в пользу покупки недвижимости в ипотеку в сравнении с арендой.

Финансовый рычаг является финансовым инструментом, который помогает повысить прибыль от собственного капитала (ваши денежные накопления) с помощью чужих денежных средств (ипотеки).

Живя в аренде, разбогатеть невозможно, потому что здесь невозможно применить финансовый рычаг.

Те, кто покупают недвижимость в ипотеку, используют эффект финансового рычага, благодаря этому богатеют, и даже когда зачастую сами этого не понимают.

Сравнение: Покупка недвижимости в ипотеку vs покупка на сумму сбережений

Продемонстрирую вам это на примере двух покупателей. Одна семейная пара взяла ипотеку для покупки недвижимости, вторая пара копила нужную сумму. Как увеличилось их имущество по истечении 20 лет?

Процентные ставки по ипотеке и проценты по вкладам меняются с течением времени, что дополнительно усложняет наш расчет. Поэтому для более понятного объяснения буду использовать одну ставку по ипотеке 5% и одну процентную ставку по сберегательному вкладу 3%.

ПРИМЕР 1: ПОКУПКА КВАРТИРЫ В ИПОТЕКУ

Семья Кудрновых решила, что будут откладывать 10.000 крон/месяц и через 5 лет купят квартиру в ипотеку. Первые 5 лет они также платили арендную плату 10.000 + коммунальные платежи.

Через 5 лет на их сберегательном счете была сумма 648.083 крон и они решили купить в ипотеку квартиру 3+1 за 2.500.000 крон и сэкономленные деньги внести в качестве первоначального взноса. При размере процентной ставки 5% и сроком ипотеки 20 лет, их ежемесячный платеж составил 12.222 крон.

Финансово им стало легче, потому что теперь они не должны были ни платить арендную плату 10.000 крон, ни откладывать 10.000, только выплачивали ипотеку.

Стоимость недвижимости через 20 лет

Стоимость квартиры 3+1 семьи Кудрновых в 2020 г. была 6.500.000 крон. Ипотеку они выплатили в 2020 г. Квартиры 3+1 им достаточно для воспитания 2 детей, поэтому последние 15 лет их ежемесячные ипотечные платежи были вполне приемлемые, жили спокойнее и без стресса.

ПРИМЕР 2: ПОКУПКА КВАРТИРЫ НА СБЕРЕЖЕНИЯ

Семья Новаковых решила, что будут откладывать на квартиру, несмотря на то, что могли взять ипотеку, но боялись задолжать. «Вдруг я бы потерял работу и больше не смогу выплачивать ипотеку? Ипотека это стресс», говорил пан Новак.

В 2000 г. они начали экономить, вкладывая деньги на сберегательный счет, каждый месяц откладывали 10.000 крон. До этого жили в съемной квартире, за которую платили 10.000 крон + коммунальные платежи. За 5 лет им удалось таким образом накопить 648.083 крон.

В 2000 г. этой суммы им бы хватило на покупку квартиры 2+kk, но в 2005 г. вовсе нет. Тем временем цены выросли и точно такая же квартира теперь стоит 1 млн крон.

Поэтому они решили, что надо экономить дальше и откладывать большую сумму. С этого момента они стали откладывать уже 15.000крон в месяц, тем самым еще через 3 года общая сумма накоплений составила 1.274.755 крон. В то время квартира 2+kk стоила уже 1,8 млн крон, поэтому купить недвижимость снова не получилось. Однако, пану Новаку повысили зарплату и у них родился ребенок, поэтому жена пана Новака ушла в декретный отпуск, т.е. общий доход их семьи снизился, а затраты выросли. От мечты о покупке квартиры они, однако, не отказались, потому еще больше стали ограничивать себя и копить дальше. К 2020 г. им удалось накопить 4.4258.927 крон и в конце концов они купили квартиру 2+kk за 4,4 млн крон. Хотя уже к тому времени их семья выросла и, возможно, им требовалось жилье большей площадью.

Стоимость их недвижимого имущества через 20 лет

В 2020 г. они владели квартирой стоимостью 4,4 млн крон. Тем не менее целых 20 лет, которые они копили деньги на покупку этой квартиры, они должны были себя постоянно ограничивать, потому что кроме этого еще и платили аренду. Т.е. это время не было менее стрессовым, как им казалось. Хотя не платили ипотеку, но аренду все равно должны были оплачивать. Т.к. если бы не платили аренду, их бы выселили из квартиры.

То, что помогло семье Кудрновых увеличить свое имущество, как раз и есть финансовый рычаг. Благодаря ему у них есть недвижимость, которая имеет большую ценность и для ее приобретения им понадобились меньшие затраты и усилия, чем семье Новаковых.

Этот пример использования финансового инструмента упрощен для того, чтобы его понял и человек без финансового образования.

Финансовый рычаг – хороший слуга, но плохой хозяин

Финансовый рычаг вам позволяет, чтобы вы с помощью покупки недвижимости заработали больше денег, чем если бы копили на нее долгие годы. Но нельзя преувеличивать. Если вы возьмете слишком большой ипотечный кредит, можете с помощью финансового инструмента и больше заработать, но так же можете и надорваться. Поэтому важно иметь такую сумму ипотеки, которую для вас будет комфортно выплачивать. Неплохо было бы так же оформить страховку на случай неплатежеспособности.

Инвесторы и фирмы повседневно зарабатывают на финансовых инструментах. Капитализм основывается на финансовых инструментах. Если в конце жизненного пути вы не хотите оказаться в числе бедной части населения, то должны начать ими пользоваться хотя бы для обеспечения своих бытовых нужд.

ЖДЕТЕ, ЧТО ЦЕНЫ НА НЕДВИЖИМОСТЬ НАЧНУТ ПАДАТЬ?

Вы можете выбрать вариант аренды квартиры, т.к. цены недвижимости высоки и вы ждете, когда они снизятся. Конечно, цены могут упасть, но есть ли гарантия, что это произойдет? Какие цены будут через год, так же никто не знает. Было бы довольно обидно купить квартиру и узнать через полгода, что она стоит уже на полмиллиона дешевле. Но знаю и таких, которые неустанно ждут снижения цен. Возможно, дождутся, но не факт. Весь вопрос в том, если хотите провести жизнь в ожидании или все же лучше жить в собственном жилье. Один успешный американский инвестор как-то сказал: «Даже плохая инвестиция в недвижимость, через 10 лет станет хорошей инвестицией».

ЗАКЛЮЧЕНИЕ

Покупка недвижимости или аренда, естественно, дело личных предпочтений.

Если средств для покупки недвижимости нет, то и аренда будет решением.

Но если деньги для покупки есть, не бойтесь ипотеки и купите собственное жилье, пока есть силы. Ипотека легче погашается, пока у вас максимум сил, вы здоровы и до пенсии далеко.

Я знаю довольно мало людей, которые сожалели бы о покупке собственного жилья. В большинстве случаев там было дело в плохой сделке. Однако, знаю достаточно много тех, кто боялся ипотеки и жил в съемном жилье уже и на пенсии, когда уже действительно не было возможности приобрести недвижимость, и вот они сожалели.

Большая разница в том, жить ли на пенсии в собственном жилье или просить финансовую помощь у государства для оплаты съемного жилья.

Выбор за вами!

Автор статьи: Petr Podlešák, RE/MAX Alfa